Yaprak TAŞDEMİR – Vergi Müfettişi Paradoks; aykırı düşünce, çelişki ve düşünceler arasında tartışmaya açık, kesin bir yargı içermeyen karşıtlık anlamına gelmektedir. Burada paradoksun birebir çelişki ile eş anlamlı olduğu düşünülmemelidir. Paradoksun içinde bir çeşit çelişki olduğu doğrudur ama yönü, anlam ve doğruluk değeri paradoksa farklı bir felsefi değer yüklemektedir. Bu kapsamda felsefi anlamda paradoks; […]

Kategori: Genel

Genel konulardaki yazılar

Verginin Yasallığı İlkesi ve İlave Gümrük Vergisi

Nail İNAL / E.Gümrükler Genel Md.Yard. Anayasanın 73. Maddesinin 3. Fıkrasında; vergi, resim, harç ve benzeri yükümlülüklerin kanunla konulacağı, değiştirileceği veya kaldırılacağı hükmüne yer verilmiştir. Bu düzenlemeye göre, herhangi bir vergi yükümlülüğünün kanunla konulması şarttır. Nitekim Anayasa Mahkemesinin birçok kararında da Anayasanın 73. Maddesinin 3. Fıkrası uyarınca vergi yükümlülüğüne ilişkin düzenlemelerin konulması değiştirilmesi ve kaldırılmasının […]

Danıştay Dördüncü Dairesi “İdari Dava Dairesi” olarak görevlendirildi.

Genel düzenleyici işlemlerin iptalinde “ilk derece”, vergilendirme işlemlerinde de “Temyiz Mahkemesi” sıfatıyla, vergi davalarına bakmakla görevli olan Danıştay Dördüncü Dairesi Danıştay Başkanlar Kurulu’nun 2023/32 sayılı Kararı ile iş yükü bakımından ortaya çıkan zorunluluğa istinaden “İdari dava Dairesi” olarak görevlendirildi. İş yükü dikkate alındığına göre, yapılandırmalar nedeniyle vergi davaları mı azaldı, idari davalar mı arttı sorusu akla […]

Gelir Vergisi Kanunu’nun Kaç Çocuğu Var?

VergiSiz Dünya© Yazarımız Prof. Dr. Ahmet AK’ın “Gelir Vergisi Kanunu’nun Kaç Çocuğu Var” başlıklı Youtube videosu yayında.

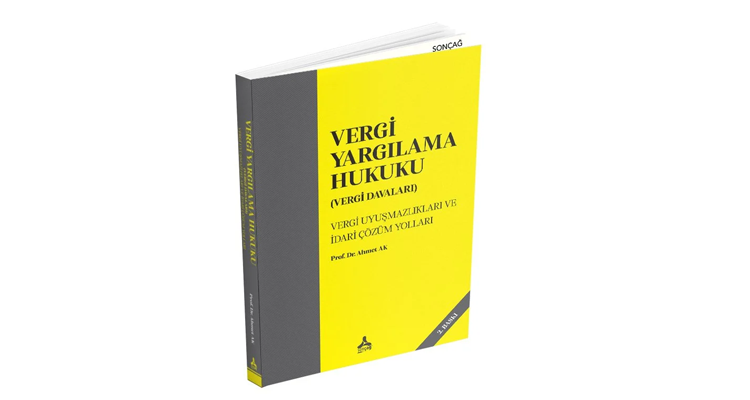

Prof. Dr. Ahmet AK’ın “Vergi Yargılama Hukuku (Vergi Davaları) /Vergi Uyuşmazlıkları ve İdari Çözüm Yolları” kitabı güncellenmiş 3. Baskı yayımlandı.

Prof. Dr. Ahmet AK VergiSiz Dünya© Yazarımız Prof. Dr. Ahmet AK’ın “Vergi Yargılama Hukuku (Vergi Davaları) /Vergi Uyuşmazlıkları ve İdari Çözüm Yolları” başlıklı kitabının güncellenmiş 3. baskısı piyasaya sunulmuştur. İlgililere yararlı olması dileğiyle. Kısa sürede 1. ve 2. basımı biten çalışmamıza gösterilen ilgi bizi mutlu etti. Takdir edilmek bir kez daha yorgunluğumuzu aldı. İlginiz için […]

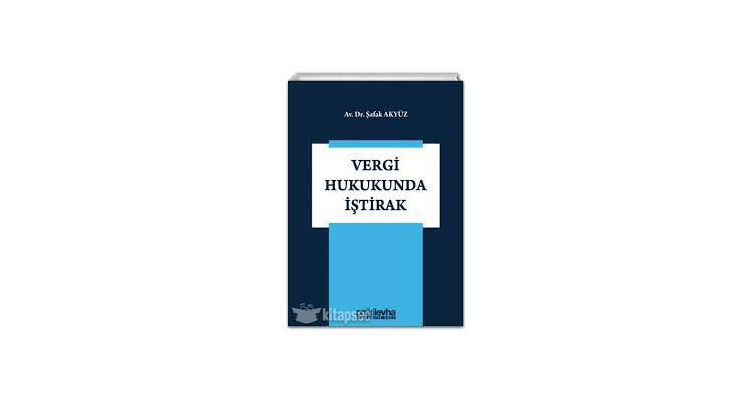

VergiSiz Dünya© Hukuk Danışmanı ve Yazarımız Av. Dr. Şafak AKYÜZ’ün “Vergi Hukukunda İştirak” kitabı çıktı.

VergiSiz Dünya© Hukuk Danışmanı ve Yazarımız Av. Dr. Şafak AKYÜZ‘ün “Vergi Hukukunda İştirak” kitabı çıktı. On İki Levha Yayıncılık tarafından piyasaya sunulan eserin ilgililere yararlı olması dileğiyle, Hukuk Danışmanı ve Yazarımız Av. Dr. Şafak AKYÜZ‘ü VergiSiz Dünya© adına tebrik eder, başarılarının devamını dileriz. Kitabın içeriği hakkında kısa bilgi: “Vergi Hukukunda iştirak doğurmuş olduğu vergisel ve […]

Yeniden Değerleme Oranında Beklenen İndirim/Yetki Kullanımı Gerçekleşti

Prof. Dr. Ahmet AK 10 Kasım 2022 tarihli “Yenden Değerleme Oranında İndirim/Yetki Kullanımı Bekleniyor” başlıklı yazımızda; Yeniden Değerleme Oranında İndirim/Yetki Kullanımı Bekleniyor -TÜİK verilerine göre; Kasım/2021 (dahil) ila Ekim/2022 (dahil) dönemine ait Yurt İçi Üretici Fiyat Endeksi (YİÜFE) 12 aylık ortalamalara göre % 122.93 oranında artış gösterdiğini, Mevcut haliyle toplumsal beklenti Motorlu Taşıtlar Vergisi (MTV) başta olmak üzere, […]

Yeniden Değerleme Oranında İndirim/Yetki Kullanımı Bekleniyor

Prof. Dr. Ahmet AK Yeniden değerleme oranı 213 sayılı Vergi Usul Kanunu’nun “Enflasyon düzeltmesi, yeniden değerleme oranı ve yeniden değerleme” başlıklı 298. maddesinde düzenlenmiştir. Anılan madde hükmüne göre; Yeniden değerleme oranı, yeniden değerleme yapılacak yılın Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre Türkiye İstatistik Kurumunun Üretici Fiyatları genel Endeksinde (ÜFE) meydana gelen […]

Dijital Ekonominin Vergilendirilmesinde iki Sütunlu Çözüm Beyanı ve Türkiye’ye Yansımaları

Hayrunnisa ŞEN DOĞRUYOL / Vergi Müfettişi Neden Böyle Bir Çözüme İhtiyaç Duyuluyor? Uluslararası vergilendirme kuralları 1920’ lerde yapılan vergilendirme anlaşmalarına dayanmaktadır. Bu eski kurallar, yabancı bir şirketin kazançlarının yalnızca yabancı şirketin fiziksel varlığının bulunduğu bir ülkede vergilendirilebilmesini öngörmektedir. Yüzyıl önce, yapılan işler; fabrikalar, depolar ve fiziksel mallar etrafında döndüğünden, bu yaklaşım mantıklı bulunmaktaydı. Ancak […]

Gelir Elde Etmek mi? Enflasyonla Mücadele mi?

Hayrunnisa ŞEN DOĞRUYOL / Vergi Müfettişi 2018/11818 sayılı BKK’ dan 4938 sayılı Cumhurbaşkanı Kararına Kadar Geçen Sürede Eşel-Mobil Sisteminin Mevzuat Anlamında Gelişimi 4938 sayılı Cumhurbaşkanı kararı ile belirlenen ÖTV meselesinin hikayesini en başından anlatmaya başlamakta ve yapılan düzenlemenin satır aralarını okuyarak yorumlanmasında fayda olduğu anlaşılmaktadır. 22.12.2021 tarih ve 31697 sayılı Resmî Gazete’de yayımlanan 4938 […]